In tijden van uit de pan swingende energieprijzen, indexeringen en andere kopzorgen worden vele opties verkend en bestudeerd om als onderneming te overleven. Alleen: doe je dat door meer omzet na te streven, of focus je op de winst? En in dat laatste geval: weet je op vandaag exact wáár je de winst realiseert, en waar je met verlies werkt?

De beperkingen van traditionele Business Intelligence implementaties

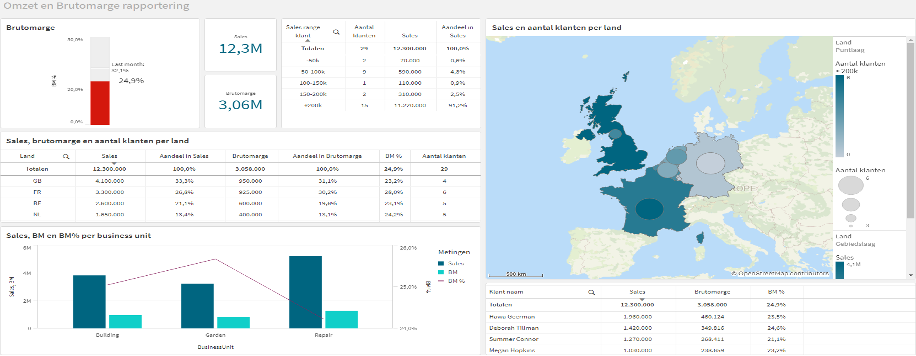

Omzet vormt samen met Cost of goods sold (CoGS) en brutomarge het centrale drieluik van heel wat Business Intelligence (BI) implementaties. Wie zich daartoe beperkt wordt op zijn of haar wensen bediend en kan meteen aan de slag.

Dat klassieke BI-implementaties zich focussen op omzet en brutomarge heeft zijn redenen:

- De opzet is relatief eenvoudig en helder, omdat omzet en CoGS toewijsbaar zijn.

Ze laten zich makkelijk in overzichten gieten, per land, product, klant of leverancier.

- De toewijzing van andere kosten vereist dikwijls een extra stap, een stap die een klassieke BI-tool je niet out of the box kan bieden.

Zo volstaat het bv. niet om kosten analytisch te hebben geboekt op een afdeling. We willen weten voor welke orders, klanten en marktsegmenten die afdelingskosten werden ingezet.

Elke bijkomende omzet en extra brutomarges zorgen voor een goed gevoel. Ze tonen groei en leveren effectief stijgende curves en ogenschijnlijk betere cijfers op. Er ontstaat een positief idee, wat ertoe leidt dat nog meer omzet halen een belangrijk doel wordt.

Maar het is niet de omzet maar wel de winst die een commerciële onderneming helpt te overleven. Toch wordt winstrapportering beperkt tot de boekhoudkundige kant van de zaak: een totaalcijfer op bedrijfsniveau, met een plus of een min ervoor.

De strategie om in de zoektocht naar verbetering enkel te focussen op een omzetverhoging kán strategisch valabel zijn. Op lange termijn is echter altijd winst nodig. Dat men zich toch beperkt tot focus op omzet (en brutomarge), heeft twee belangrijke oorzaken:

- De bedenking dat de vaste kosten beter over een zo groot mogelijke omzet gespreid worden.

- Een gebrekkige rapportering die in detail de omzet valideert, maar de winst achterwege laat.

Schort er iets aan die eerste veronderstelling? Op zich niet. Alleen betekent vast nog niet dat de kosten niet toewijsbaar zijn. Denken we bv. aan personeelskosten voor bedienden die opvolging doen van specifieke marktsegmenten, of aan reiskosten, marketingkosten etcetera die specifiek toegewezen kunnen worden aan bepaalde klanten, producten of marktsegmenten. Helaas, de huidige rapporteringsmethodes ‘vergeten’ het verband tussen de kosten en de marktsegmenten waarvoor ze gemaakt werden mee te nemen in hun maandelijks financieel-operationeel overzicht.

In de rapportering verschijnt een omzetstijging dus prominent bovenaan in alle grafieken, tabellen en KPI’s – als een opvallend en positief resultaat op de concrete klanten en marktsegmenten – terwijl een belangrijk deel vaste maar wel gerelateerde kosten ergens onderaan terechtkomt, op bedrijfsniveau, in de categorie ‘er is weinig aan te doen’.

Als CEO of CFO ben je een ballonvaarder die met een ballon (onderneming) zo hoog mogelijk tracht te komen (winstmaximalisatie). Je kan de ballon groter maken (meer omzet), warme lucht stoken (meer investeren) of ballast verminderen (kosten afbouwen) maar niets heeft nut zolang er lekken zijn in de ballon. En het is een goede, doordachte, correcte winstanalyse die duidelijk maakt waar die zitten.

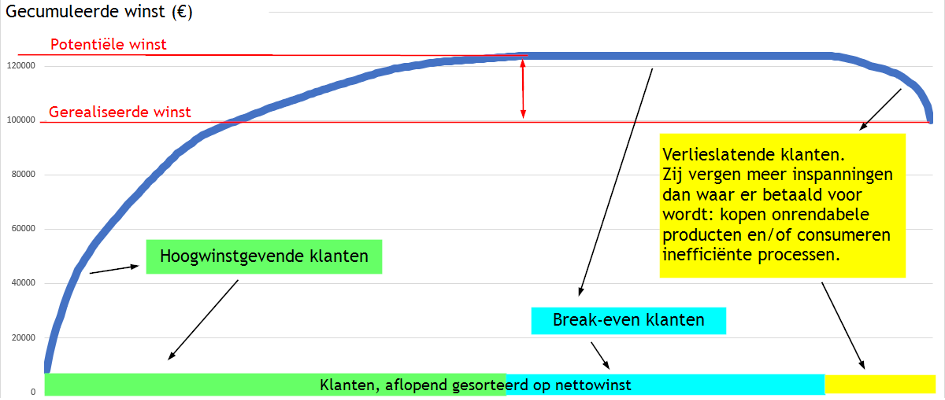

Walviscurve

Wáár werd er winst behaald? Waar zijn ingrepen nodig? Hoe stuur je gericht bij? Als CEO of als financieel verantwoordelijke wil je proactief een antwoord klaar hebben op vragen zoals

- bij welke klanten realiseren we de meeste winst?

- welke klanten of producten kosten eigenlijk meer dan ze opbrengen?

- hoe scoort marktsegment x tegenover marktsegment y?

Vandaar het belang om de winstanalyse per klant of per product te maken en alle kosten te koppelen aan de opbrengsten. In standaardpakketten wordt die oefening doorgaans niet gemaakt – technisch uitdagende uitzonderingen niet te na gesproken – terwijl het terugvoeren van kosten tot op klant- en/of productniveau toch cruciaal is om een duidelijke en complete analyse te krijgen.

Deze gerichte, specifieke kennis laat toe de cumulatieve winst per klant in kaart te brengen. De traditionele, optimistisch stijgende omzetcurve uit de klassieke BI-implementaties, waar elke bijkomende omzet per definitie positief is, wordt een pak interessanter en genuanceerder.

Wáár werd er winst behaald? Waar zijn ingrepen nodig? Hoe stuur je gericht bij? Als CEO of als financieel verantwoordelijke wil je proactief een antwoord klaar hebben op vragen zoals:

- bij welke klanten realiseren we de meeste winst?

- welke klanten of producten kosten eigenlijk meer dan ze opbrengen?

- hoe scoort marktsegment x tegenover marktsegment y?

Vandaar het belang om de winstanalyse per klant of per product te maken en alle kosten te koppelen aan de opbrengsten. In standaardpakketten wordt die oefening doorgaans niet gemaakt – technisch uitdagende uitzonderingen niet te na gesproken – terwijl het terugvoeren van kosten tot op klant- en/of productniveau toch cruciaal is om een duidelijke en complete analyse te krijgen.

Deze gerichte, specifieke kennis laat toe de cumulatieve winst per klant in kaart te brengen. De traditionele, optimistisch stijgende omzetcurve uit de klassieke BI-implementaties, waar elke bijkomende omzet per definitie positief is, wordt een pak interessanter en genuanceerder.

Met een rapporteringtool zoals Clevactio voorkom je deze problemen en foute analyses, contacteer ons nu en kies voor winstrapportering!